JAKARTA - Program Kredit Usaha Rakyat (KUR) BRI 2025 kembali menjadi pilihan utama bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di seluruh Indonesia.

Program ini memberikan akses modal dengan bunga rendah yang sangat dibutuhkan oleh para pelaku usaha tersebut.

Dengan dukungan pemerintah yang memberikan subsidi bunga, program ini memungkinkan pelaku UMKM memperoleh pinjaman dengan biaya ringan, sehingga mereka dapat mengembangkan usaha tanpa terbebani cicilan tinggi.

Bank Rakyat Indonesia (BRI) sendiri merupakan salah satu penyalur utama program KUR, menyediakan berbagai jenis pembiayaan yang disesuaikan dengan kebutuhan dan kapasitas usaha pelaku UMKM.

Program ini menjadi solusi penting dalam memperkuat sektor usaha di Indonesia yang menjadi tulang punggung perekonomian nasional.

Jenis KUR BRI dan Bunga Efektif 2025

Pada 2025, suku bunga untuk KUR Mikro dan KUR Kecil yang disalurkan BRI berada di kisaran 6 persen per tahun secara efektif. Produk KUR yang ditawarkan BRI terbagi dalam tiga kategori utama:

KUR Super Mikro: Pinjaman dengan plafon kecil untuk usaha mikro sangat kecil.

KUR Mikro: Untuk pelaku usaha mikro dengan kebutuhan pinjaman yang relatif kecil.

KUR Kecil: Untuk usaha kecil yang membutuhkan modal lebih besar, mulai dari puluhan hingga ratusan juta rupiah.

Khusus untuk KUR Kecil, pelaku usaha dapat mengajukan pinjaman mulai Rp 100 juta hingga Rp 200 juta, yang sesuai untuk memperbesar kapasitas produksi, mengembangkan pemasaran, atau membiayai kebutuhan modal kerja lainnya.

Simulasi Cicilan KUR BRI Rp 200 Juta

Salah satu hal penting yang perlu diperhatikan oleh calon debitur adalah simulasi cicilan pinjaman yang harus dibayar tiap bulan. Dengan asumsi bunga efektif 6 persen per tahun, berikut simulasi cicilan KUR BRI untuk pinjaman Rp 200 juta berdasarkan tenor pilihan:

Tenor 12 bulan: Rp 17.213.286 per bulan

Tenor 24 bulan: Rp 8.864.122 per bulan

Tenor 36 bulan: Rp 6.084.387 per bulan

Tenor 48 bulan: Rp 4.697.006 per bulan

Tenor 60 bulan: Rp 3.866.560 per bulan

Besaran cicilan tersebut bisa sedikit berubah tergantung kebijakan bank, biaya provisi, serta analisis kelayakan kredit yang dilakukan oleh BRI. Namun, simulasi ini bisa menjadi gambaran bagi pelaku usaha dalam merencanakan keuangan mereka.

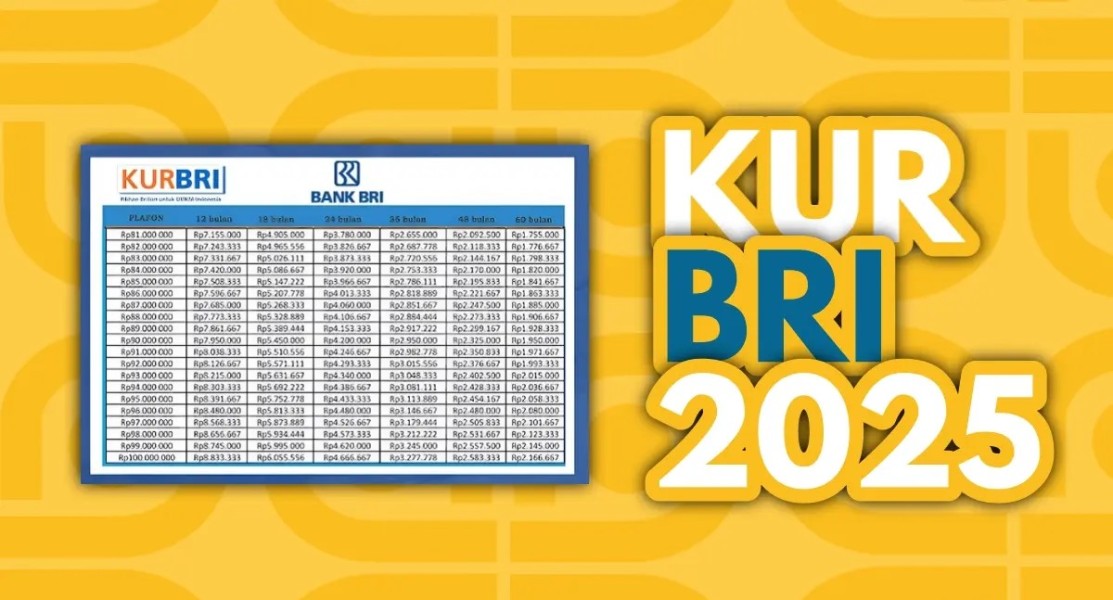

Selain pinjaman Rp 200 juta, bagi yang membutuhkan dana lebih kecil, BRI juga menyediakan pinjaman dengan plafon Rp 100 juta, dengan simulasi cicilan sebagai berikut:

Tenor 12 bulan: Rp 8.833.333 per bulan

Tenor 18 bulan: Rp 6.055.556 per bulan

Tenor 24 bulan: Rp 4.666.667 per bulan

Tenor 36 bulan: Rp 3.277.778 per bulan

Tenor 48 bulan: Rp 2.583.333 per bulan

Tenor 60 bulan: Rp 2.166.667 per bulan

Simulasi ini memberikan fleksibilitas bagi pelaku usaha untuk memilih tenor dan jumlah pinjaman sesuai kemampuan dan kebutuhan modal usaha mereka.

Tabel Cicilan Pinjaman Kecil dan Mikro

Untuk pinjaman yang lebih kecil di bawah Rp 100 juta, berikut gambaran simulasi cicilan yang dapat dijadikan referensi:

| Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan | Tenor 48 Bulan | Tenor 60 Bulan |

|---|---|---|---|---|---|

| Rp 10 Juta | Rp 883.333 | Rp 466.667 | Rp 327.778 | Rp 258.333 | Rp 216.667 |

| Rp 20 Juta | Rp 1.766.667 | Rp 933.333 | Rp 655.556 | Rp 516.667 | Rp 433.333 |

| Rp 50 Juta | Rp 4.416.667 | Rp 2.333.333 | Rp 1.638.889 | Rp 1.291.667 | Rp 1.083.333 |

| Rp 80 Juta | Rp 7.066.667 | Rp 3.733.333 | Rp 2.622.222 | Rp 2.066.667 | Rp 1.733.333 |

Simulasi ini memudahkan para pelaku usaha mikro untuk memahami kewajiban pembayaran tiap bulan dan menyesuaikannya dengan arus kas usaha.

Syarat Pengajuan KUR BRI 2025

Untuk mengajukan KUR BRI 2025, calon debitur harus memenuhi sejumlah syarat agar pengajuan dapat disetujui:

Status Warga Negara Indonesia (WNI): Minimal berusia 21 tahun atau sudah menikah.

Memiliki usaha yang produktif: Usaha tersebut harus sudah berjalan minimal selama 6 bulan.

Tidak sedang menerima kredit produktif lain: Kecuali kredit KPR, KKB, atau kartu kredit.

Dokumen yang diperlukan: KTP, Kartu Keluarga (KK), dan izin usaha seperti Nomor Induk Berusaha (NIB), Izin Usaha Mikro Kecil (IUMK), atau Surat Keterangan Usaha (SKU).

NPWP wajib: Jika mengajukan pinjaman di atas Rp 50 juta.

Jaminan: Untuk pinjaman besar seperti Rp 200 juta, biasanya diperlukan jaminan/agunan tambahan. Bank juga akan menilai kelayakan kredit berdasarkan arus kas usaha dan reputasi calon debitur.

Syarat-syarat ini memastikan bahwa KUR BRI dapat disalurkan secara tepat sasaran dan membantu pelaku usaha yang benar-benar membutuhkan.

Cara Pengajuan KUR BRI Lewat BRImo

Kini, pengajuan KUR BRI tidak harus datang ke kantor cabang secara langsung. Dengan kemajuan teknologi, proses pengajuan dapat dilakukan secara online melalui aplikasi BRImo, yang memudahkan pelaku usaha dalam mengakses pembiayaan kapan pun dan di mana pun.

Berikut langkah-langkah pengajuan KUR lewat BRImo:

Login aplikasi BRImo dengan akun yang sudah terdaftar.

Pilih menu Pinjaman BRI, lalu klik Ajukan Pinjaman.

Pilih produk Kredit Modal Kerja (KUR).

Isi formulir pengajuan lengkap dengan data usaha dan unggah dokumen yang diminta.

Kirim pengajuan dan pantau proses verifikasi melalui menu Tracking di aplikasi.

Setelah proses verifikasi dan survei selesai, dana akan dicairkan langsung ke rekening sesuai plafon yang disetujui.

KUR BRI 2025 sebagai Pilihan Tepat UMKM

Program KUR BRI 2025 hadir sebagai solusi pembiayaan yang ringan dan terjangkau dengan bunga rendah 6 persen per tahun serta tenor hingga 5 tahun.

Simulasi cicilan yang transparan membantu pelaku usaha memperkirakan kewajiban pembayaran sesuai kemampuan keuangan mereka.

Dengan kemudahan pengajuan lewat aplikasi BRImo dan dukungan berbagai jenis KUR, pelaku UMKM mendapatkan akses pembiayaan yang inklusif dan cepat.

Hal ini berkontribusi besar dalam mendorong pertumbuhan ekonomi daerah dan memperkuat sektor usaha mikro, kecil, dan menengah di Indonesia.

Bagi para pelaku usaha yang ingin memperluas usahanya, memanfaatkan program KUR BRI 2025 bisa menjadi langkah strategis agar modal kerja terpenuhi tanpa membebani keuangan.

Dengan perhitungan cicilan yang jelas dan syarat yang terjangkau, KUR BRI tetap menjadi program favorit dan andalan untuk pembiayaan UMKM.